(ĐTCK) Theo VDSC, kết quả kinh doanh các công ty thủy điện sẽ tăng trưởng tốt trong năm 2025 nhờ chu kỳ chuyển pha La Nina đang diễn ra và giá bán điện bình quân khó có khả năng giảm so với năm 2024, thậm chí tăng.

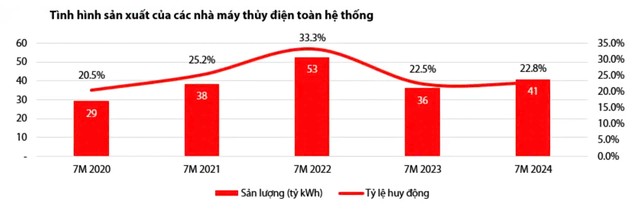

Theo báo cáo từ Tập đoàn Điện lực Việt Nam (EVN), trong 7 tháng năm 2024, sản lượng điện thương phẩm tăng trưởng mạnh mẽ, đạt 161 tỷ kWh, tăng 13,5% so với cùng kỳ năm ngoái. Tương tự, sản lượng điện sản xuất đạt 179 tỷ kWh, tăng 11,5% so với cùng kỳ, trong đó nhiệt điện than và thủy điện đóng góp lớn nhất với sản lượng lần lượt 96 tỷ kWh (chiếm 53,7%) và 41 tỷ kWh (chiếm 22,8%), theo sau là năng lượng tái tạo và nhiệt điện khí.

Với nhu cầu tiêu thụ điện mạnh mẽ, VDSC kỳ vọng sản lượng điện tiêu thụ sẽ tăng trưởng mạnh và đạt mức 275 tỷ kWh (tăng 9,5%) trong năm 2024 và 297 tỷ kWh (tăng 8%) năm 2025.

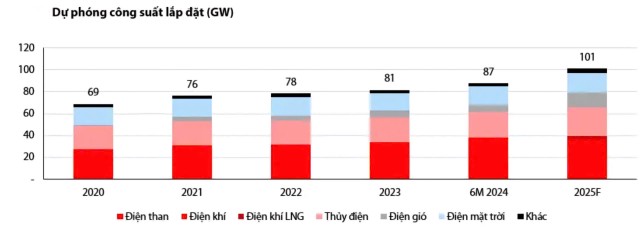

Trong năm 2025, sự đóng góp của thủy điện sẽ cao hơn nhờ chu kỳ thời tiết thuận lợi cùng với nhiệt điện khí LNG. Trong khi đó, điện than không còn dư địa để phát triển (tối đa 30,1 MW tới năm 2030, thực tế 6 tháng 2024 đã đạt 29,5 MW), nguồn năng lượng tái tạo mới hiện vẫn chờ hoàn thiện các cơ chế cần thiết để triển khai, còn điện khí thiên nhiên gặp vấn đề về nguồn cung nhiên liệu.

|

Đối với thuỷ điện, trong 7 tháng đầu năm 2024, sản lượng trên toàn hệ thống tăng trưởng 13,7%, lên 41 tỷ kWh và tỷ lệ huy động từ nguồn thủy điện bắt đầu cao hơn so với 7 tháng 2023 do chu kỳ El Nino đã đi qua, trái ngược với diễn biến nửa đầu năm nay.

Theo quan điểm của VDSC, sản lượng các công ty thủy điện sẽ cải thiện từ nửa sau năm 2024, và kết quả kinh doanh các công ty thủy điện sẽ tăng trưởng tốt trong năm 2025 so với 2024 nhờ hai yếu tố chính. Thứ nhất, chu kỳ chuyển pha La Nina đang diễn ra từ tháng 9/2024. Thứ hai, giá bán điện bình quân trong năm 2025 của các công ty thủy điện sẽ khó có khả năng giảm so với 2024, và có khả năng tăng khi tình hình tài chính của EVN được cải thiện.

|

Mặt khác, sản lượng các công ty thủy điện sẽ tiếp tục tăng trưởng tốt năm 2025 nhờ chu kỳ thủy văn thuận lợi. Theo quan sát của nhóm phân tích, sản lượng thương phẩm của các công ty thủy điện trong chu kỳ La Nina cao hơn chu kỳ El Nino khoảng 10 – 20%, do chi phí sản xuất thấp hơn các loại hình phát điện khác.

Cụ thể, chi phí sản xuất của các công ty thủy điện và giá bán điện của các công ty thủy điện là thấp nhất trong các nguồn điện. Chi phí sản xuất điện các công ty thủy điện đa phần nằm ở mức 400 – 600 đồng/kWh, thấp hơn nhiều so với mức bình quân 1.100 – 1.300 đồng/kWh của các công ty nhiệt điện than.

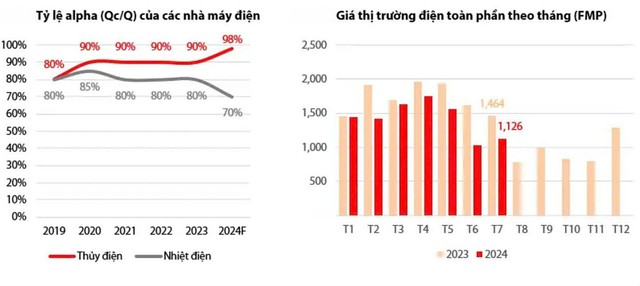

Do áp lực khi chi phí sản xuất điện luôn cao hơn giá bán lẻ điện trong giai đoạn 2021 – 2023, EVN đã kiểm soát chặt chẽ hơn chi phí sản xuất điện bình quân trong năm 2024, thông qua việc điều tiết tỷ lệ alpha (sản lượng hợp đồng/sản lượng thực phát) giữa các loại hình phát điện.

Theo đó, tỷ lệ alpha của các nhà máy thủy điện được điều chỉnh lên mức 98% – cao nhất kể từ khi thị trường phát điện cạnh tranh bắt đầu vận hành. Ở mức alpha cao như trên, các nhà máy thủy điện khó có khả năng tăng hiệu quả vận hành ở những thời điểm giá điện thị trường cao (điển hình là giai đoạn nắng nóng trong 6 tháng đầu năm).

Điều này tạo sức ép đối với kết quả kinh doanh của các nhà máy thủy điện lớn (trên 30MW), vốn phụ thuộc vào thị trường phát điện cạnh tranh để cải thiện hiệu quả hoạt động, do giá FMP nhìn chung cao hơn giá hợp đồng (Pc) đối với nhóm thủy điện. Do vậy, mặc dù pha La Nina đang có xác suất cao sẽ diễn ra từ tháng 8/2024, VDSC cho rằng hiệu quả kinh doanh của nhóm thủy điện sẽ chưa thực sự khởi sắc.

|

Tuy nhiên, tỷ lệ alpha 98% là tỷ lệ đỉnh mà EVN có thể áp cho nhóm thủy điện. Trong kịch bản thận trọng là tỷ lệ này sẽ duy trì trong năm 2025, thì sự cải thiện của nhóm thủy điện được kỳ vọng sẽ đến từ tăng trưởng sản lượng do chu kỳ La Nina.

Đối với kịch bản tích cực, hiệu quả kinh doanh năm 2025 của nhóm thủy điện lớn (có công suất trên 30MW) sẽ cải thiện mạnh khi tăng trưởng sản lượng do chu kỳ La Nina, và tỷ lệ alpha giảm khi EVN có khả năng chủ động hơn trong việc điều chỉnh giá bán lẻ điện theo biến động của giá nhiên liệu và các nguồn điện đầu vào.

Đối với doanh nghiệp sở hữu các nhà máy thủy điện nhỏ (dưới 30MW) có giá bán tính theo biểu giá chi phí tránh được như PC1, tình hình kết quả kinh doanh mảng điện sẽ tích cực hơn so với năm 2023 do không bị ảnh hưởng về giá bán.

Sau khi quan sát số liệu thống kê, VDSC cho rằng EVN sẽ cần tiếp tục điều chỉnh tăng giá bán lẻ điện trong năm 2025 ít nhất 5% (tương ứng 100 đồng/kWh) để có thể hòa vốn.

“Chúng tôi kỳ vọng việc được điều chỉnh giá bán lẻ điện sẽ là dư địa để EVN bớt tạo áp lực về tỷ lệ alpha và giá bán cho các công ty thủy điện”, nhóm phân tích cho biết.

Nguồn tin: https://www.tinnhanhchungkhoan.vn/vdsc-ket-qua-kinh-doanh-cac-cong-ty-thuy-dien-se-tang-truong-tot-trong-nam-2025-post353787.html