Theo báo cáo “Vietnam at a glance – Riêng một đẳng cấp”, vừa được Bộ phận Nghiên cứu Toàn cầu HSBC phát hành, các chuyên gia của HSBC cho biết, sau năm 2023 và quý I/2024 đầy vất vả, rõ ràng Việt Nam đã trở lại là “ngôi sao” tăng trưởng của ASEAN. Tăng trưởng quý III/2024 đạt mức 7,4% so với cùng kỳ năm trước, cao hơn dự báo của HSBC cũng như các tổ chức khác (HSBC: 6,2%, BBG: 6,1%).

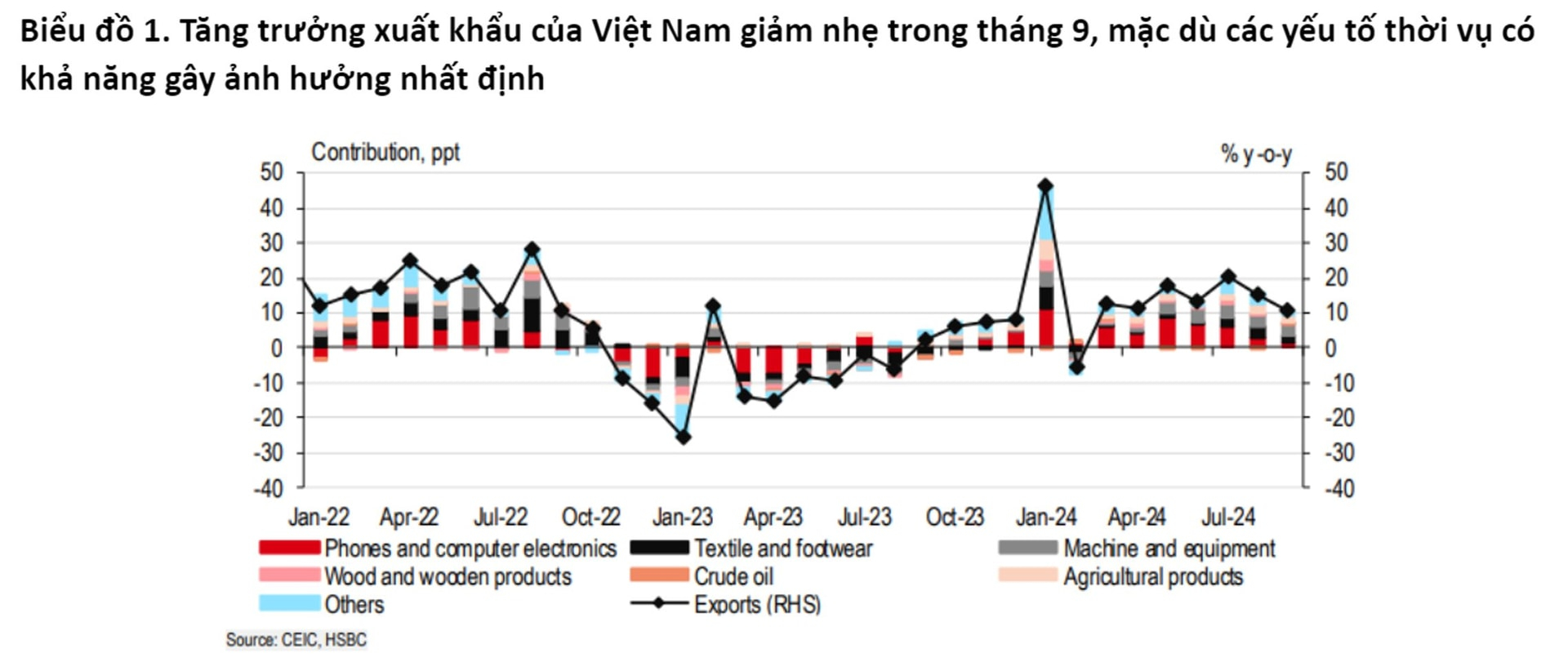

Kết quả xuất sắc này vẫn tiếp tục được dẫn dắt bởi sản xuất với mức tăng trưởng 11,4% so với cùng kỳ năm trước. Đồng thời cũng được thể hiện trong dữ liệu tích cực về thương mại, trong đó xuất khẩu quý III/2024 tăng 15,3% so với cùng kỳ năm trước.

Theo HSBC, điều đáng khích lệ là sự phục hồi của thương mại ban đầu chỉ tập trung trong lĩnh vực điện tử nhưng giờ đang cho thấy dấu hiệu lan rộng, chẳng hạn như xuất khẩu dệt may và da giày tăng 16,7% so với cùng kỳ năm trước.

Cũng theo các chuyên gia của HSBC, mặc dù siêu bão Yagi có khả năng góp phần kéo tụt tăng trưởng xuất khẩu trong tháng 9/2024 nhưng tác động được dự báo sẽ không kéo dài.

Thực tế, chỉ số PMI sản xuất đã giảm mạnh xuống vùng thu hẹp trong tháng 9/2024, cho thấy sự đi xuống so với tháng trước khi các doanh nghiệp đánh giá thiệt hại đối với sản xuất. Tuy nhiên, tâm lý các doanh nghiệp sản xuất được ghi nhận là tích cực đối với triển vọng tương lai với các điều kiện nhu cầu cơ bản vẫn mạnh mẽ.

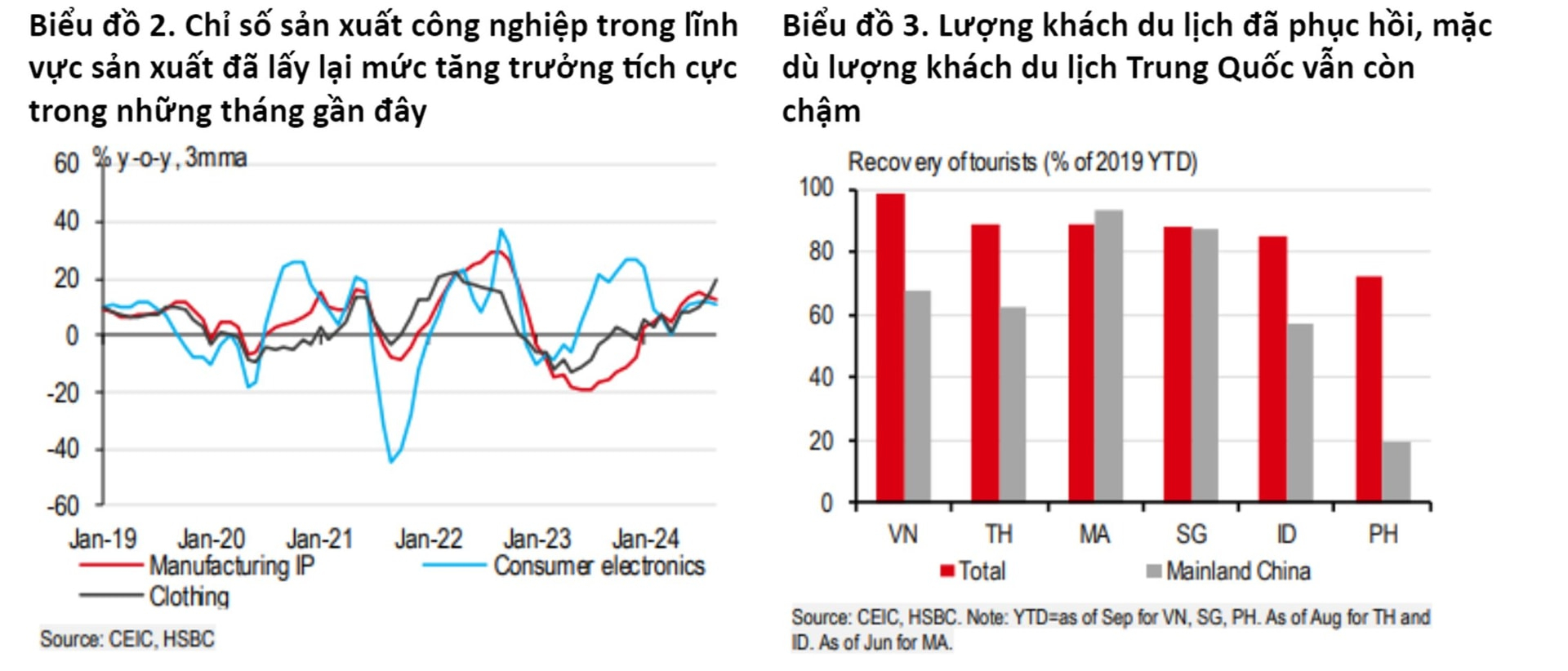

“Mặc dù cũng có vài dấu hiệu trúc trắc trong thương mại toàn cầu, các chỉ số chính như sản xuất công nghiệp trong lĩnh vực sản xuất và nhập khẩu tiếp tục ghi nhận tăng trưởng ở mức hai con số, củng cố cho quan điểm ngành sản xuất sẽ tiếp tục vững vàng…”, Báo cáo viết.

Cũng có những lo ngại về tác động của siêu bão Yagi, cơn bão mạnh nhất từng đổ bộ vào Việt Nam trong vòng 70 năm, có thể kéo tụt tăng trưởng. Các tỉnh miền Bắc bị ảnh hưởng đặc biệt năng nề trong đầu tháng 9 với thiệt hại được ước tính hơn 3 tỷ USD. Tuy nhiên, tác động chủ yếu tập trung trong lĩnh vực nông, lâm, ngư nghiệp. Sản xuất và thương mại duy trì ổn định và tiếp tục dẫn dắt công cuộc phục hồi trong khi lĩnh vực trong nước tương đối yên ắng dù cũng có những cải thiện nhất định.

Mặc dù vậy, có thể thấy những tín hiệu khả quan đáng khích lệ như dịch vụ tài chính và bất động sản tăng tốc trong quý III/2024. Luật Đất đai sửa đổi có hiệu lực từ tháng 8/2024 sẽ càng củng cố cải thiện tâm lý trong lĩnh vực bất động sản trong khi các biện pháp của chính phủ như cắt giảm thuế cũng đồng thời hỗ trợ cho lĩnh vực bán lẻ trong nước qua thời gian.

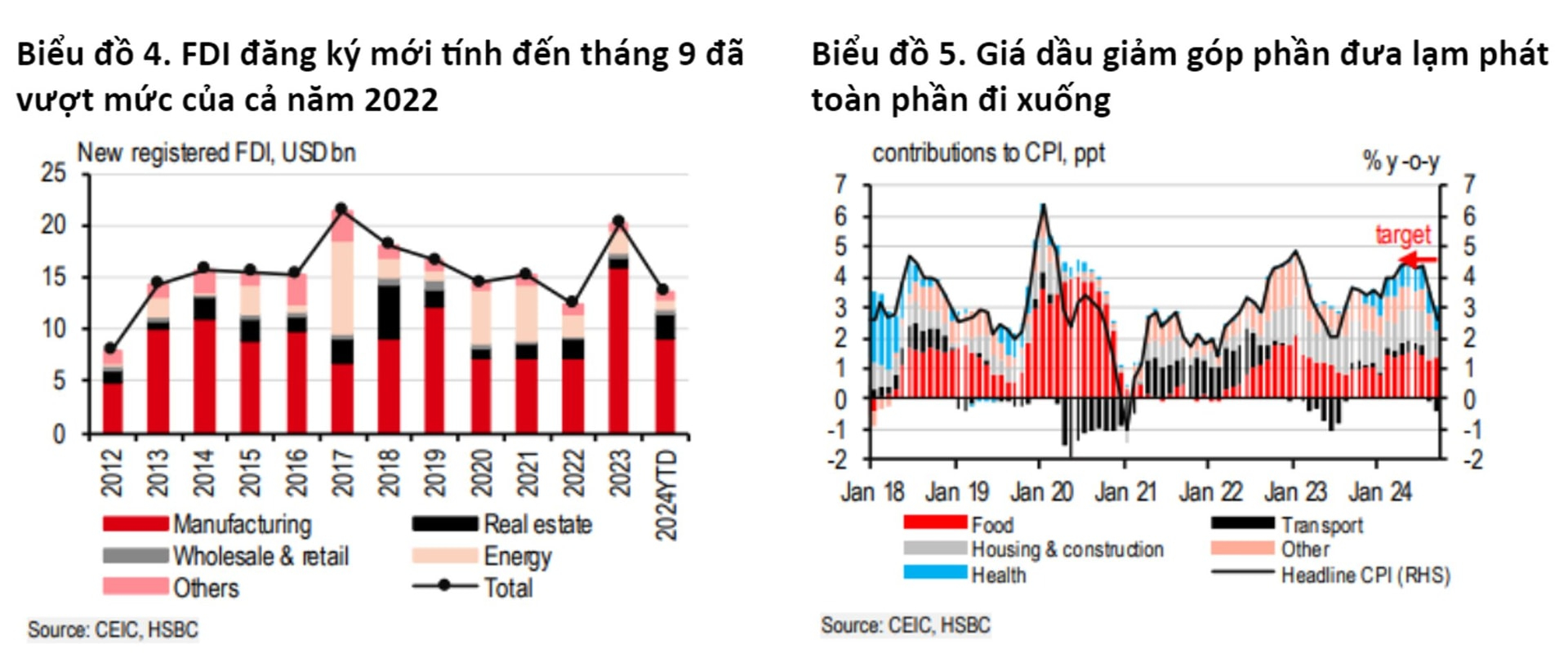

Về thu hút FDI, HSBC nhận định, Việt Nam tiếp tục thu hút các dòng vốn ngoại khi các khía cạnh nền tảng duy trì tích cực. Mặc dù tăng trưởng FDI đăng ký mới giảm trong quý III/2024, các lĩnh vực bên cạnh sản xuất như bất động sản và năng lượng đều chứng kiến đầu tư gia tăng.

“Trong tương lai, các dòng vốn đổ vào sản xuất có khả năng cũng duy trì ổn định khi chuyến công du của Tổng Bí thư Tô Lâm sang thăm Mỹ đã gặt hái được sự quan tâm từ một số công ty như Meta. Những nỗ lực không ngừng thắt chặt quan hệ với các đối tác quốc tế cũng sẽ tạo điều kiện thuận lợi thu hút thêm đầu tư”, Báo cáo viết.

Về lạm phát, các số liệu thống kê cho thấy, lạm phát toàn phần trong tháng 9/2024 tiếp tục giảm xuống 2,6% so với cùng kỳ năm trước, gần tương ứng với kỳ vọng của thị trường là 2,7%.

So với tháng trước, lạm phát toàn phần tăng 0,3% chủ yếu do nguồn cung thực phẩm và giá cả bị ảnh hưởng bởi siêu bão Yagi. Mặc dù tác động kéo dài sẽ cần theo dõi sát sao, áp lực về giá rõ ràng đã không còn căng như trước. Giá năng lượng thế giới giảm cộng thêm chu kỳ chính sách tiền tệ toàn cầu đảo chiều, lạm phát được kỳ vọng sẽ nằm dưới mức trần mục tiêu 4,5% của Ngân hàng Nhà nước.

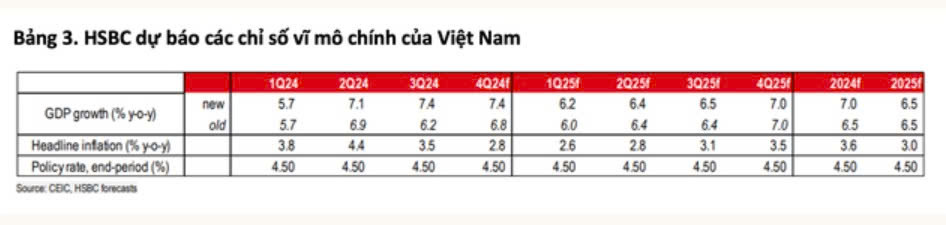

Với diễn biến bất ngờ tích cực trong quý III/2024, HSBC nâng dự báo tăng trưởng GDP năm 2024 lên 7% từ mức dự báo trước đó là 6.5%, còn dự báo tăng trưởng GDP cho năm 2025 vẫn giữ nguyên ở mức 6.5%. HSBC cũng giữ nguyên dự báo lạm phát và lãi suất chính sách trong bối cảnh các rủi ro bên ngoài vẫn nằm ngoài phạm vi đáng quan tâm.

Với mức dự báo tăng trưởng GDP năm 2024 của Việt Nam là 7%, dự báo của HSBC hiện cao nhất trong các tổ chức quốc tế và tương đương mục tiêu Việt Nam đặt ra là 6,5-7%.

Trước đó, nhiều định chế tài chính tiếp tục duy trì hoặc thậm chí nâng dự báo tăng trưởng của Việt Nam sau bão Yagi. Cụ thể, Ngân hàng phát triển Châu Á (ADB) giữ nguyên dự báo 6%. Ngân hàng Thế giới (WB) kỳ vọng tốc độ là 6,1%. Trong khi, Quỹ Tiền tệ Quốc tế (IMF) và UOB cùng nâng dự báo lên mức mới lần lượt là 6,1% và 6,4%.